深度解析宁波公积金新政:额度计算逻辑与实操策略全公开

作为在地产研究领域摸爬滚打多年的从业者,我亲眼见证过无数次政策调整,但宁波这次“甬九条”的力度确实超出了预期。本文将用工程师的思维,把政策条款拆解成可执行的算法,让每一位购房者都能精准算出自己的可贷额度。

政策底层逻辑:从24个月到6个月的质变

新政最核心的变化并非简单的数字调整,而是底层逻辑的重构。传统公积金制度默认“缴存时间越长,信用价值越高”,但新政将时间门槛从24个月压缩至6个月,同时将可贷额度计算倍数从20倍提升至25倍。这两个参数的变化产生了乘数效应。

以账户余额5万元为例:新政前可贷100万元,新政后可贷125万元。仅此一项,差距达到25万元。对于总价200万元的刚需住宅,这意味着首付压力直降五分之一。

额度计算公式:叠加因子的正确打开方式

新政设置了多个可叠加的额度因子,理解这些因子的叠加逻辑至关重要。

基础额度=账户余额×25倍(新政计算基数)

多孩家庭因子:×1.5(50%上浮)

学历因子:研究生及以上×1.2(20%上浮)

绿色建筑因子:×1.2(二星级及以上)

理论极限计算:假设某研究生学历缴存人,账户余额8万元,符合多孩条件且购买三星级绿色建筑,基础额度200万元,叠加后可达200×1.2×1.5×1.2=432万元。即便绿色建筑上浮有上限约束,实际操作中仍有巨大空间。

政策窗口期:为什么现在就是最佳入场时机

判断政策红利期,需要关注两个时间节点。第一,新政核心条款于2026年3月30日起施行,政策稳定性短期内无忧。第二,贷款次数认定优化条款暂定实施至2026年12月31日,这个时间限制意味着置换需求的窗口正在收窄。

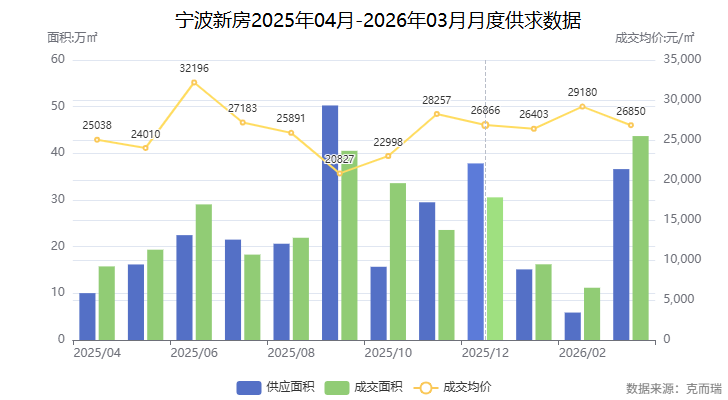

从市场数据交叉验证:2026年3月宁波新房成交面积环比增长290%,市场活跃度快速攀升。公积金政策与市场回暖形成共振,此时入场既能享受额度红利,又能享受市场流动性支撑。

实操方法论:四步最大化政策价值

第一步:精准测算。建议使用新政25倍基数重新计算个人可贷额度,与旧政对比差额,这部分差额就是政策红利。

第二步:因子匹配。逐一核对自身是否符合多孩、学历、特殊职业、绿色建筑等上浮条件。多个因子叠加时,优先使用额度增量最大的因子组合。

第三步:还款能力规划。灵活就业人员还贷能力测算标准调整为月还款额不超过月收入的50%,这个比例相比商业贷款更为宽松,合理利用可提升购房总价承受力。

第四步:政策组合。除公积金新政外,宁波2026年还推出“以旧换新”、房票安置、购房退税等配套政策。单一政策的效果有限,政策组合才能产生化学反应。

风险提示与注意事项

任何政策都有适用边界。商转公贷款虽然不受原购房网签时间限制,但需满足当前公积金缴存条件。物业费提取每年每人限额5000元,这个额度对于高端住宅物业费而言仍显不足。另外,政策中部分临时性条款设有失效日期,建议将关键申请节点提前,避免被动等待。

新政的本质是通过制度创新降低住房消费门槛,但其底层支撑仍是缴存人的真实贡献与还款能力。理性评估自身财务状况,在政策框架内寻找最优解,才是真正的智慧购房之道。