苹果供应链深层裂痕:蓝思科技七年最惨季报背后的技术依赖困局与多元化突围路径

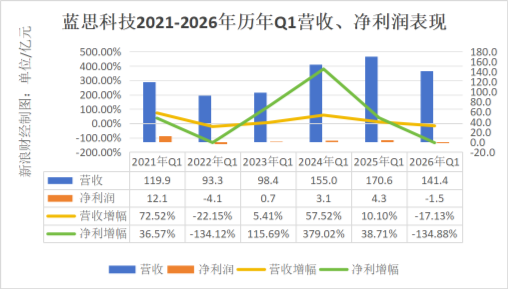

2019年一季度,蓝思科技净利润下滑幅度超过130%。彼时,没有人预料到,这只是一场漫长下行周期的序章。2026年一季度,134.88%的净利润跌幅再度刷新纪录,宣告这家苹果核心供应商正在经历创立以来最严峻的经营危机。

笔者长期追踪果链企业财报数据,蓝思科技的处境极具代表性:主营业务高度集中于消费电子精密结构件,新业务培育周期过长且盈利能力存疑,公司治理层面的大额分红与业务扩张资金需求形成尖锐矛盾。这不是个案,而是整个苹果供应链体系深层结构性问题的缩影。

财务数据揭示的衰退轨迹

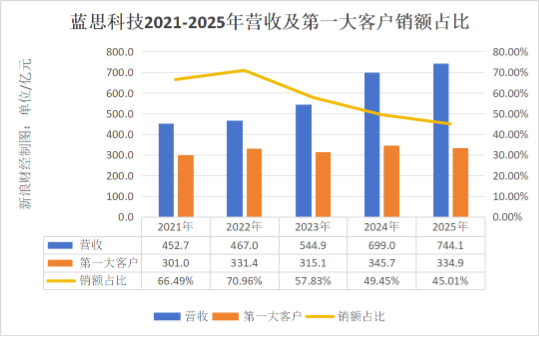

将时间轴拉长观察,蓝思科技的营收结构存在显著的单极依赖特征。2021年至2025年,苹果占其年销售额比例始终高于50%,即使在2025年已下降至45%区间,这一比例在制造业企业中仍属极高水平。

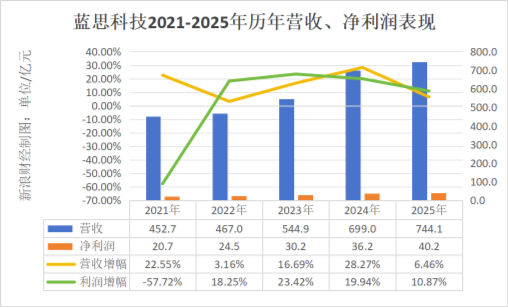

从季度维度分析,2026年Q1营收141.4亿元,同比下滑17.13%,这是继2022年疫情冲击后再次出现营收净利双降。值得注意的是,2025年全年营收744.1亿元,增速已降至6.46%的近三年最低,净利润增速同样创近四年新低。增长引擎熄火的信号早已出现。

更值得警惕的是现金流层面的变化。虽然净利润维持在40亿元规模,但公司同期启动了港股IPO募资,这一矛盾举动暗示主营业务产生的现金流可能无法满足新业务扩张的资金需求。

新业务困局的深层逻辑

智能汽车与座舱业务被寄予厚望,但数据揭示的现实颇为残酷。2025年该业务板块营收64.62亿元,同比增长8.88%,较2024年18.73%的增速几乎腰斩。毛利率从10.17%骤降至7.22%,直降近3个百分点。

这意味着什么?在制造业成本结构相对固定的语境下,毛利率大幅下滑表明单价承压的同时成本端难以有效控制。汽车Tier1供应商市场的激烈竞争正在侵蚀蓝思科技的利润空间。

至于AI智能端侧、AI服务器、机器人等新兴领域,公司坦言仍处于投入阶段。从财务视角审视,这些业务的共同特征是:研发周期长、资本支出密集、竞争格局尚未稳定。对于一家主营业务正在承压的企业而言,多线作战带来的资金压力不容忽视。

IDC数据显示,2026年全球智能手机与电脑市场预计整体下滑,主要原因是存储芯片供应持续紧张、关键组件价格快速上涨。这意味着蓝思科技的支柱业务在可预见的未来仍将面临挑战。

公司治理层面的资金流向悖论

周群飞2025年年薪500万元,数额并不惊人。但穿透分红数据,故事呈现截然不同的面貌。

2024年分红19.84亿元,周群飞获益超12亿元。2025年分红方案拟10派4.5元,总额约23.70亿元,周群飞有望再获14.73亿元。若加上上半年已分派的5.27亿元,2025年全年分红总额接近29亿元,周群飞累计可获益近18亿元。

公司控制权层面,周群飞与郑俊龙夫妇通过多层架构持有蓝思科技62.13%股权。这种高度集中的股权结构,使大股东与中小股东的利益分配存在本质差异。高频分红在满足大股东流动性需求的同时,是否会削弱公司应对行业寒冬的资金储备,值得深思。

股价反应与市场定价

一季报发布后首个交易日,蓝思科技H股一度跌超20%,创港股上市以来新低;A股亦跌超15%,盘中触及24.94元。从年内走势观察,自1月中旬至今累计跌幅已接近40%。

投资人的用脚投票,反映了市场对公司短期业绩与长期战略的双重担忧。在消费电子需求疲软、新业务尚难挑大梁、分红持续抽血的背景下,蓝思科技需要在战略聚焦与资源配置之间找到更清晰的答案。

产业观察人士梁振鹏的判断直白:至少2026年内,蓝思科技业绩都不会乐观,全年承压明显。这不是唱空,而是基于供应链结构与市场需求侧的综合研判。

对于关注果链生态的投资者而言,蓝思科技的案例具有重要的参照价值:单一客户依赖度超过50%的制造业企业,在行业下行周期中将承受几何级数放大的经营压力。多元化布局的战略必要性,远比表面看起来更为紧迫。